현대위아 - 실적이 깡패다!

현대위아

( 실적이 깡패다 )

시장의 흐름을 읽기 위해 증권사 리포트 및 뉴스를 읽고, 개인적으로 중요하다고 생각한 내용을 발췌했으며, 매수, 매도 추천 아님, 투자의 모든 책임은 투자자 본인에게 있다!

현대위아, 현대차 그룹과 연관된 계열사로 요즘 주가가 우상향하고 있다.

불과 몇 달 전에 6만 원 후반 때까지 하락했다가 올라오고 있다. 왜 올라오나 했더니, 실적이 좋아지고 있는 것 같다.

실적이 좋은 주식들에 관심을 갖고 투자해야겠다.

2021.06.21 메리츠증권 김준성 애널리스트

| 실적이 깡패다 |

◆ 현대 · 기아, 십 년 만의 투자 싸이클 재개. B2C향 Conveyor 공정의 ‘내연기관 → BEV’ 생산 설비 전환과 B2B향 Cellular 공정의 신규 설비 확대 수혜 시작.

◆ SUV · Luxury · BEV 중심 생산 확대에 따른 4륜 구동 시스템 · 등속 조인트 매출 증가. 부품 사업의 가파른 실적 개선 시작.

기계, 십 년 만에 재개되는 투자 싸이클 수혜

- 2018년 이후 기술 (무형자산) 투자가 집중, 2021년을 기점으로 설비 (유형자산) 투자가 본격화! 기확보된 기술 상용화를 위해 생산 거점을 지속 확대할 전망.

부품, 차별화된 기술 진전 통한 신성장동력 확보

- 현대 · 기아 SUV · Luxury · BEV 중심 신차 확대, 해외 완성체 업체의 BEV 수주 증대

- 높은 수익성의 4륜 구동 시스템과 등속 조인트 매출 증가, IDA 도입 효과에 대한 기대 유효.

- 사업 구조 변화에 따른 엔진 실적의 회복, 2023년 시작될 통합 열관리 시스템 실적 반영.

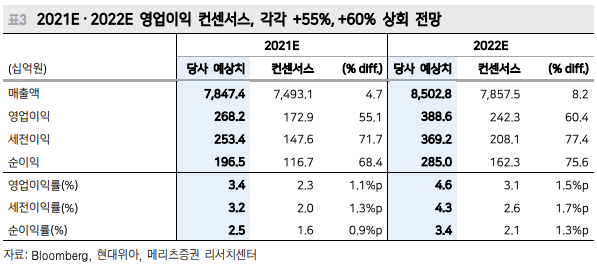

2021년 EPS 컨센서스 +68% 상회 전망

- 강한 실적 개선이 예상, 당장 2Q21 실적에서부터 변화가 확인될 예정.

- 극적인 실적 변화를 위해, 긴 시간 그룹의 판매 전략 · 시장 수요의 성숙 · 개별 제품들에 대한 기술 진전 필요

- 2021년 · 2022년 EPS 컨센서스를 크게 상회할 전망.